Come dare la giusta priorità ai propri progetti con la pianificazione finanziaria?

Autore:

Pubblicato il 14 gennaio 2022

Tutti abbiamo dei progetti e degli obiettivi che si traducono in bisogni finanziari. Basti pensare all'acquisto di un auto, l'istruzione dei figli, cambiare abitazione o ristrutturare la propria...tutti esempi di desideri che vorremmo realizzare nel corso della nostra vita.

Determinare i nostri obiettivi, le nostre priorità e gestire il denaro in modo consapevole utilizzando correttamente le proprie risorse finanziarie comporta necessariamente alle spalle una corretta pianificazione finanziaria: lo scopo è innanzitutto stabilire le reali esigenze, prevedere il prevedibile e cercare di eliminare il verificarsi dei possibili rischi.

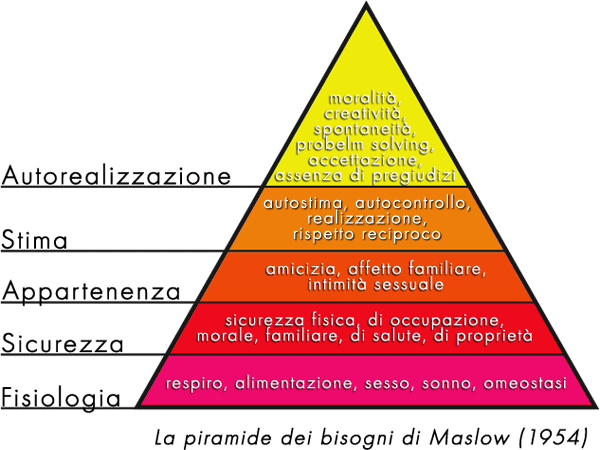

Determinare le nostre reali esigenze: che cos'è la piramide dei bisogni finanziari?Per comprendere la gerarchia dei bisogni finanziari è senza dubbio utile conoscere i concetti che si nascondono dietro 'la piramide dei bisogni' nata dal lavoro dello psicologo statunitense Abraham Maslow.

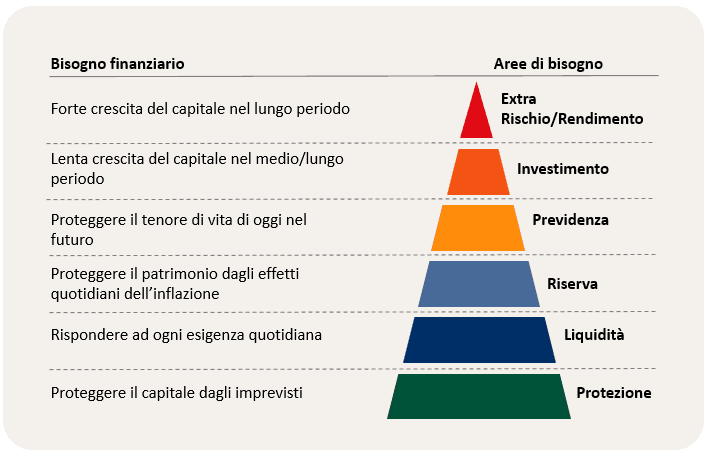

Secondo questa teoria la spinta motivazionale in un essere umano si verifica ogni qual volta avverte un bisogno. Maslow nella sua piramide dispone i bisogni in modo gerarchico partendo dal più elementare ed asserisce che è necessario soddisfare, almeno in parte, i bisogni più basilari per passare poi a quelli di grado successivo fino ad arrivare all'apice dell'autorealizzazione.Prendendo spunto dalla piramide dei bisogni di Maslow, e riadattandola al mondo degli investimenti, è stata creata la Piramide dei bisogni finanziari. Grazie a questo strumento risulta più semplice mettere a fuoco e centrare gli obiettivi da raggiungere. La piramide è composta da 6 strati:

- PROTEZIONE: l’intento è quello di tutelare da rischi beni e persone proteggendoli dagli eventi imprevisti che la vita può riservare. Approfondiremo quindi concetti come il bisogno di tutelare la salute , quello di mantenere il tenore di vita della famiglia in caso di premorienza o la segregazione del patrimonio.

- LIQUIDITA': è il bisogno di rispondere ad ogni esigenza nella vita di tutti i giorni (spese, vacanze, manutenzione casa e auto....) anche diversificando le fonti reddituali.

- RISERVA: detenere una somma di denaro che funge da 'cuscinetto' per tutte le spese programmate o programmabili in un arco di 2-3 anni (come ristrutturazioni casa, cambio automobile...) e anche spese impreviste.

- PREVIDENZA: preoccuparsi della vecchiaia e della pensione è un altro dei bisogni finanziari (forse il più trascurato) . Avere un piano finanziario permette di sostenere e mantenere il tenore di vita desiderato una volta terminato il periodo lavorativo. Sempre a questo livello della piramide vengono introdotti argomenti come il passaggio generazionale: un momento sicuramente importante che non va sottovalutato per una gestione ottimale.

- INVESTIMENTO: secondo una buona pianificazione è ideale investire i soldi dei quali non si ha necessità di spesa nel prossimo futuro allo scopo di vedere crescere il proprio patrimonio in un arco temporale di 5-10 anni. La costruzione di un capitale richiede sicuramente impegno e costanza creando entrate , accumulando risparmi e per poi procedere con gli investimenti.

- EXTRA RENDIMENTO: all'apice della piramide troviamo la libertà di investire una parte del patrimonio utilizzando strumenti finanziari "trasgressivi" con ottica di oltre i 10 anni.

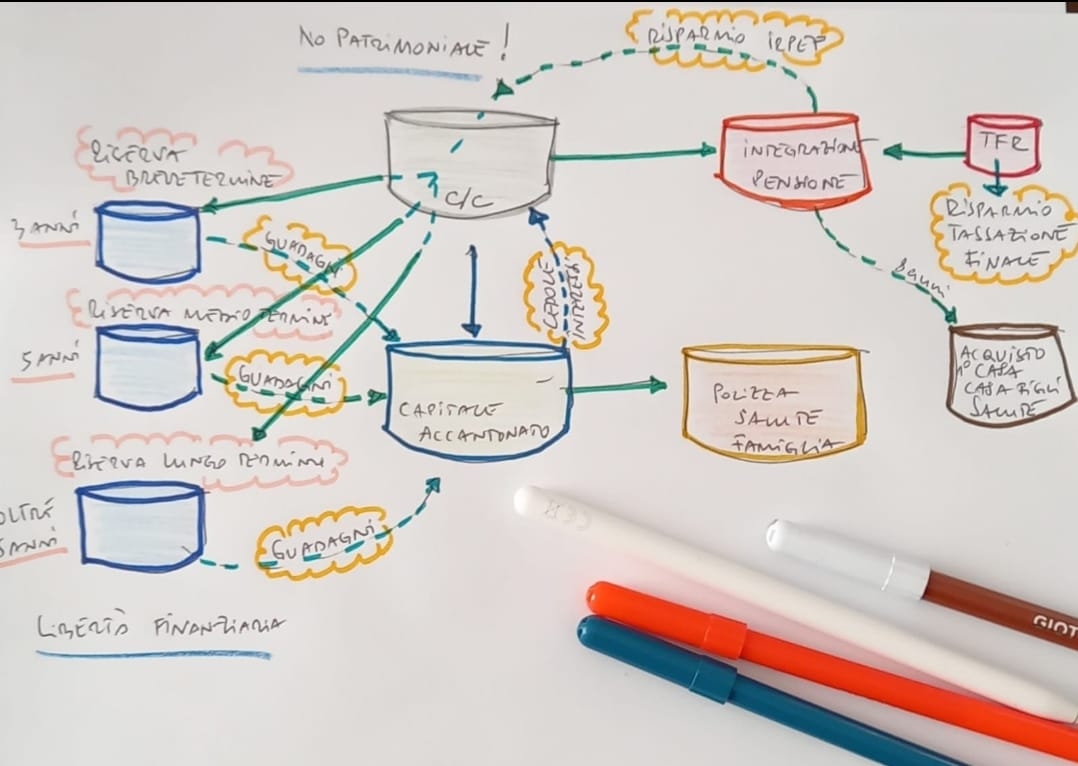

La funzione quindi della piramide è quella di proporre uno schema , una mappa concettuale per la gestione del denaro partendo dalla soddisfazione dei propri bisogni. Compito di un buon consulente finanziario è, tramite un'attenta pianificazione, guidare il cliente in tutto il processo di analisi del patrimonio personale e familiare, fissare gli obiettivi di consumo e di risparmio, verificare la sostenibilità delle spese e investire in modo diversificato e personalizzato . Per esempio, un importante consiglio per monitorare le entrate ed uscite (ed averne consapevolezza) è tenere un registro, cioè un budget: se ne trovano molti anche on line. Per consigli e informazioni su quale utilizzare e quale può fare al caso vostro contattatemi o inviatemi un messaggio tramite il form sottostante e sarò felice di guidarvi nella scelta!

Diffondi questo contenuto